Александрова, В. Д. Особенности выплаты заработной платы с использованием пластиковых карт / В. Д. Александрова. // Международный журнал гуманитарных и естественных наук. – 2017. – 12. – С. 191-193.

СРАВНЕНИЕ АУДИТА И ДЬЮ-ДИЛИДЖЕНСА

В.Д. Александрова, магистрант

Самарский национальный исследовательский университет

(Россия, г. Самара)

Аннотация. В статье рассматриваются две процедуры, которые помогают провести оценку экономического состояния организации – аудит и дью-дилидженс. Автором представлены понятия и виды данных процедур, описаны их обобщающие сходства и различия по нескольким критериям.

Ключевые слова: аудит, дью-дилидженс, сравнение, риски, финансовая отчетность.

В настоящее время организациям, для оценки экономического положения, необходима оценка не только текущего состояния, но и прогнозов на будущее. Для оценки текущего состояния организации, а именно – оценки достоверности финансовой (бухгалтерской) отчетности, проводится процедура аудита.

Аудит – это процедура независимой проверки и оценки отчётности, данных учёта и деятельности организации, результатом которой является аудиторское заключение.

На рисунке 1 отражена схема осуществления процедуры аудита.

|

|

|

Рис. 1. Схема процедуры аудита |

Основные документы, регламентирующие данную процедуру – это Международные стандарты аудита, Федеральный закон №307-ФЗ от 30.12.2008 «Об аудиторской деятельности», Федеральный стандарт аудиторской деятельности 1/2010 и др.

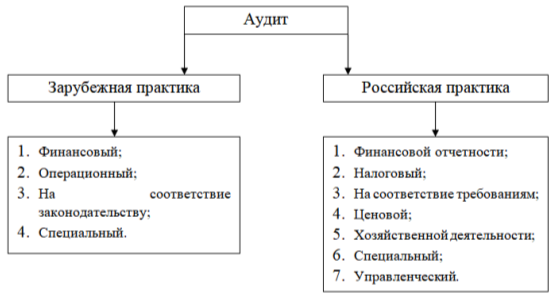

Существует несколько видов аудита, которые отражены на рисунке 2 [1].

|

|

|

Рис. 2. Виды аудита |

Однако для оценки будущего состояния организации, т.е. для составления прогнозов, процедура аудита не подходит. Для этих целей организации заказывают у экспертов процедуру дью-дилидженса.

В России понятие «дью-дилидженс» появилось сравнительно недавно. Причиной внедрения данной процедуры в экономику российских предприятий является процесс глобализации, активное инвестирование на глобальном уровне и усиление интеграции в мировое экономическое пространство.

Дью-дилидженс – это всесторонний анализ деятельности фирмы, в частности состояния ее финансовых дел и занимаемого ею рыночного положения [3].

Существуют следующие виды дью-дилидженса:

– налоговый дью-дилидженс;

– операционный дью-дилидженс;

– юридический дью-дилидженс;

– маркетинговый дью-дилидженс;

– финансовая оценка дью-дилидженс.

Процедуры дью-дилидженса и аудита схожи между собой. В таблице 1 представлены их сходства.

Таблица 1. Сходства дью-дилидженса и аудита

|

№ |

Критерий |

Описание |

|

1 |

Методология |

Единство анализа и синтеза финансовой и нефинансовой информации. |

|

2 |

Методы проведения |

Наблюдение, запросы, подтверждения, пересчет, прослеживание, опросы, аналитические процедуры |

|

3 |

Информационная основа |

Финансовая и нефинансовая информация |

|

4 |

Измерители информации |

Натуральные, условно-натуральные, стоимостные, трудовые |

|

5 |

Отчетный период |

Финансовый год |

|

6 |

Субъект |

Эксперты рабочей группы: аттестованные аудиторы, консультанты, налоговые специалисты, юристы, оценщики и т.д. [4] |

|

7 |

Время проведения |

От двух недель до одного года (зависимо от масштабов деятельности проверяемой организации и целей проверки) |

Однако между процедурами дью-дилидженса и аудита значительно больше различий, чем сходств. Такие различия представлены и описаны в таблице 2.

Таблица 2. Различия дью-дилидженса и аудита

|

№ |

Критерий |

Дью-дилидженс |

Аудит |

|

|

1 |

Объект |

Финансовая и нефинансовая информация организации, по которой можно сделать выводы о её экономическом состоянии |

Бухгалтерская (финансовая) отчетность организаций и отражение в ней итоговой производственно-хозяйственной деятельности организаций [5] |

|

|

2 |

Предмет |

Выявление рисков в деятельности организаций |

Достоверность бухгалтерской (финансовой) отчетности организаций |

|

|

3 |

Цель |

Минимизация рисков инвестирования капитала для его сохранения и приумножения в будущем |

Определение степени достоверности бухгалтерской (финансовой) отчетности организации |

|

|

4 |

Функции |

Системная; Информационная; Комплексно-аналитическая; Исследовательская; Инновационная; Оценочная; Предупредительная [6] |

Контрольно-оценочная; Консультационная |

|

|

5 |

Нормативное регулирование |

Соглашение швейцарских банков ( The Swish Bank’s Due-diligence Agreement, Директивы ЕС по проведению дью дилидженс |

Международные стандарты аудита, Федеральный закон №307-ФЗ от 30.12.2008 «Об аудиторской деятельности», Федеральный стандарт аудиторской деятельности 1/2010 |

|

|

6 |

Требование обязательности |

Инициативно, при принятии решения об инвестировании |

В соответствии с Федеральным законом №307-ФЗ от 30.12.2008 «Об аудиторской деятельности», обязательно если организация имеет организационно-правовую форму акционерного общества или если ценные бумаги организации допущены к организованным торгам [4] |

|

|

7 |

Виды |

При покупке акций, при покупке актива, при слияниях и поглощениях |

Внешний аудит (проводится независимой аудиторской организацией), внутренний аудит (часть управленческого контроля организации) |

|

|

8 |

Типы |

Бухгалтерский, информационный, маркетинговый, налоговый, правовой, финансовый, экологический |

Инициативный, обязательный |

|

|

9 |

Степень открытости |

Конфиденциально, для потенциального инвестора |

Открыто для всех пользователей бухгалтерской отчетности |

|

|

10 |

Степень точности |

Приблизительные оценки и прогнозы |

Точная оценка с учетом материальности |

|

|

11 |

Ориентация во времени |

Ориентировано на будущее |

Ориентировано на прошлое, подтверждает свершившиеся факты |

|

|

12 |

Результат |

Комплексный отчет по процедуре |

Аудиторское заключение |

|

|

13 |

Форма отчета |

Не регламентирована |

Регламентирована Федеральным стандартом аудиторской деятельности 1/2010 (Утратит силу с 1 января 2018 года в связи с изданием Приказа Минфина России от 26.09.2017 N 147н) [7] |

|

Таким образом, после проведенного сравнительного анализа можно сделать вывод о том, что между процедурами дью-дилидженса и аудита есть некоторые сходства. Однако данные процедуры преследуют несколько различные цели, а также по-разному регламентируются на законодательном уровне.

Библиографический список

1. Виды аудита [Электронный ресурс]: http://www.grandars.ru/student/buhgalterskiy-uchet/audit.html (дата обращения: 27.12.2017);

2. Понятие дью-дилидженса [Электронный ресурс]: http://fb.ru/article/154918/due-diligence—chto-eto-takoe-provedenie-due-diligence (дата обращения: 27.12.2017).

3. Виды дью-дилидженса [Электронный ресурс]: https://www.kp.ru/guide/due-diligence.html (дата обращения: 27.12.2017)

4. Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» [Электронный ресурс]: http://minfin.ru/ru/perfomance/audit/basics/#. (дата обращения: 27.12.2017)

5. Подольский В.И., Савин А.А. Аудит. Учебник. – Москва: ИД Юрайт, 2013. – 587 с.

6. Антонова Н.А. Дью дилидженс в условиях актуарного учета: сущность, цель, функции // Вестник Адыгейского государственного университета. Сер. Экономика. – 2015. – Вып. 1 (155). – С. 141-147.

7. Федеральный стандарт аудиторской деятельности (ФСАД 1/2010). Приложение №1 к Приказу Минфина России от 20 мая 2010 г. №46н.

COMPARISON BETWEEN AUDIT AND DUE DILIGENCE

V.D. Alexandrova, student

Samara national research university

(Russia, Samara)

Abstract. In the article the author discusses about two kind of operation for analyze economic state of organization – audit and due diligence. The author presents the concepts and types of these procedures, describes their generalizing similarities and differences by several criteria.

Keywords: audit, due diligence, comparison, risks, financial recordings.