Семенникова Ю.В. Причины и методики оценки вероятности банкротства предприятий // Международный журнал социальных и гуманитарных наук. – 2016. – Т. 4. №1. – С. 179-183.

ПРИЧИНЫ И МЕТОДИКИ ОЦЕНКИ ВЕРОЯТНОСТИ

БАНКРОТСТВА ПРЕДПРИЯТИЙ

Ю.В. Семенникова, студент

Орловский государственный университет экономики и торговли

(Россия, г. Орел)

Аннотация. Институт банкротства предприятий является самой главной частью рыночного хозяйства, и выражается, как надежный и справедливо обусловленный результат взаимодействия рыночных отношений. Он представляет значительный рост эффективной работы в предпринимательских сферах, обеспечивая вместе с тем экономические интересы кредиторов, а также государства, как всеобщего «хозяина» рынка. В статье рассматриваются причины банкротства предприятий, приводится сравнительный анализ ряда зарубежных и отечественных методик оценки вероятности банкротства предприятия, обосновываются основные пути финансовой стабильности предприятия.

Ключевые слова: банкротство, причины банкротства, методики оценки вероятности банкротства.

Институт банкротства предприятий является самой главной частью рыночного хозяйства, и выражается, как надежный и справедливо обусловленный результат взаимодействия рыночных отношений. Он представляет значительный рост эффективной работы в предпринимательских сферах, обеспечивая вместе с тем экономические интересы кредиторов, а также государства, как всеобщего «хозяина» рынка. Банкротство – это многообразный процесс, который может быть рассмотрен с разных сторон: управленческой, юридической, финансово – экономической, организационной и др.

В настоящее время большое количество банкротств российских предприятий представляет теоретический и практический интерес экономической науки к вопросам исследования и диагностики появления кризиса на предприятиях. Исходя из результатов такого рода анализа, предприятие принимает решение ввести управленческие меры антикризисного характера, которые смогли бы предотвратить развитие кризиса, снизить его неблагоприятные последствия, а также уменьшить риск перехода предприятия из кризисного в разоренное финансовое состояние.

В соответствии с Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ (ред. от 03.07.2016 г.), включая изменения и дополнения, вступившие в силу с 01.09.2016 г. «несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [1].

В законодательной и финансовой практике существуют некоторые виды банкротства предприятий:

1. Реальное банкротство – представляет собой полную неспособность предприятия возобновить в дальнейшем периоде свою материальную устойчивость и состоятельность в связи с существенными потерями потребляемого капитала.

2. Техническое банкротство – характеризует состояние неплатежеспособности предприятия, возникшее из-за значительной просрочки его дебиторской задолженности.

3. Криминальное банкротство – это объединение нескольких составов преступления, которые связаны с несостоятельностью предприятия. Криминальное банкротство делится на преднамеренное банкротство, фиктивное банкротство, неправомерные действия при банкротстве.

На основании этих понятий можно рассмотреть следующие виды банкротств:

1. Банкротство бизнеса, иными словами, банкротство, связанное с малоэффективным управлением предприятием, маркетинговым планированием, а также потреблением существующих ресурсов.

2. Банкротство собственника, другими словами, банкротство, вызванное дефицитом у владельца инвестиционных ресурсов, требующихся для реализации расширенного либо простого воспроизводства при наличии соответствующих основных фондов и трудовых ресурсов, целесообразной маркетинговой политики и необходимости выпускаемой продукции.

3. Банкротство производства происходит под влиянием первых двух факторов или в связи с несвоевременным обновлением оборудования, а также из-за сильной конкуренции между отечественными и зарубежными производителями, предприятие выпускает неконкурентоспособную продукцию. Но основная проблема заключается в том, что это состояние практически не устранимо без смены руководителя и инвестиционных вложений без частичной или полной смены деятельности.

4. Банкротство, характеризующееся «некачественным управлением». К этому виду относятся действия руководства предприятия, которые связаны с сознательным уклонением от исполнения обязанностей.

Банкротство – это результат взаимодействия многочисленных факторов внешнего и внутреннего характера:

– внешние причины – не зависят от деятельности предприятия (факторы развития товарных и финансовых рынков, факторы социально-экономического развития страны, политическая нестабильность и т.д.);

– внутренние причины – в основном зависят от деятельности предприятия (факторы, связанные с операционной, инвестиционной и финансовой деятельностью предприятия, низкий уровень квалификации руководящего персонала и др.)

Нынешняя экономическая наука подразумевает достаточное количество различных приемов и методик оценки вероятности банкротства.

В независимости от наличия большой совокупности моделей и методик, допускающих прогнозирование наступления банкротства предприятия с той или иной степенью вероятности, в данной области имеют место множество проблем, связанные с прогнозом банкротства. Большинство распространенных методик прогнозирования банкротства определяют многообразные виды кризисов, причем, получаемые при их помощи оценки, сильно различаются. Несмотря на это, абсолютно любой из видов кризисов может стать причиной разрушения предприятия.

В данной работе был представлен анализ финансового положения и оценка вероятности предприятия на примере ООО «СИНТОН». Его основным видом деятельности является производство и эксплуатация запасных частей к легковым автомобилям.

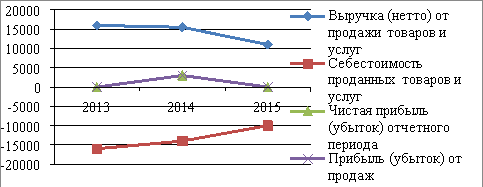

За 2014-2015 годы стоимость капитала предприятия снизилась на 5% из-за сокращения масштабов операционной деятельности предприятия. Причиной всему этому является финансовый кризис, в результате чего объемы сбыта продукции предприятия сократились за счет снижения уровня платежеспособного спроса, а также снизилась величина чистой прибыли (рис. 1).

|

|

|

Рисунок 1. Динамика выручки, себестоимости и прибыли ООО «СИНТОН» |

По итогам исследования финансового положения было обнаружено, что предприятие пребывает в предкризисном состоянии, о чем свидетельствуют:

– Низкий уровень платежеспособности фирмы (значения коэффициентов находятся ниже нормативных);

– Недостаток собственных оборотных средств;

– Снижение показателей рентабельности.

В рамках анализа осуществлена оценка вероятности банкротства предприятия ООО «СИНТОН» посредством отечественных и зарубежных методик (таблица 1).

Таблица 1. Итоги оценки вероятности банкротства

|

Наименование методики |

Вероятность возникновения банкротства |

||

|

2013 г. |

2014 г. |

2015 г. |

|

|

Двухфакторная модель |

низкая |

низкая |

низкая |

|

Модель Э. Альтмана |

средняя |

малая |

средняя |

|

Модель У. Бивера |

высокая |

низкая |

высокая |

|

Модель О.П. Зайцевой |

высокая |

высокая |

высокая |

|

Модель Р.С. Сайфулина и Г.Г. Кадыкова |

низкая |

низкая |

низкая |

|

Оценка вероятности банкротства по установленным законодательством критериям |

высокая |

высокая |

высокая |

В конечном итоге были выявлены различные результаты. Во время осуществления оценки с помощью двухфакторной модели и модели О.П. Зайцевой была обнаружена низкая степень вероятности банкротства предприятия. По итогам оценки, проведенной с помощью модели Э. Эльтмана, была представлена средняя вероятность банкротства, а у моделей У. Бивера, Г.Г. Кадыкова и Р.С. Сайфулина и установленных законодательством критериях наблюдалась высокая вероятность банкротства.

Отсюда следует, что в практике не существует универсальной методики прогнозирования банкротства, в таком случае, было бы разумным отслеживать динамику итоговых показателей по нескольким из них. Выбор определенной методики должен ссылаться, в первую очередь, на особенности отрасли, в которой функционирует предприятие, а также на его размер.

Для предотвращения кризисной ситуации в компании необходимо использовать следующие инструменты: уменьшение издержек, положительное воздействие на продажи, оптимизация денежных средств, повышение качества работы с дебиторами и изменение структуры кредиторской задолженности. Также, скорость и методы преодоления кризиса в большей степени зависят от того, насколько глобальны причины его возникновения и за какой период времен он будет выявлен.

Исчезновение кризиса в исследуемой компании возможно только при условии, что устранятся все причины его появления. В данном случае требуется произвести доскональный анализ окружающей среды, выявить те элементы, которые на самом деле имеют преимущественное значение для фирмы (определенное количество ресурсов, запасы соответственного оборудования, а также наиболее важный для предприятия персонал), набрать достаточно информации по каждому компоненту, а затем оценить фактическое положение предприятия. Целостная диагностика потенциальных причин возникновения кризиса должна включать следующее:

– анализ результативности нынешней стратегии и ее функциональных направлений (стратегия рационального управления финансами и производством). В связи с этим необходимо постоянное наблюдение за изменениями основных показателей деятельности предприятия по функциональным направлениям;

– анализ конкурентоспособных предпочтений фирмы, ее достоинств и недостатков, а также перспектив и предостережений со стороны окружающей среды (в данном случае уместно применение SWOT—анализа).

Самой главной задачей финансовой стабильности ООО «СИНТОН» является восстановление платежеспособности. Антикризисное управление признает только те потери, ценой которых, в настоящее время, можно достичь восстановления платежеспособности. Восстановление платежеспособности заключается в маневрировании денежными средствами с целью заполнения разрыва между их расходованием и поступлением. Такое действие осуществляется уже полученными и реализованными в активах предприятия средствами, которые могут быть выявлены в ходе борьбы с кризисом. Выход предприятия из кризиса может быть осуществлен с помощью увеличения поступления денежных средств и уменьшения нынешней потребности в оборотных средствах. Для достижения финансовой стабильности исследуемого предприятия возможна продажа части имущества, которое непригодно для использования в производственной деятельности, а также сдача в аренду имеющихся неэксплуатируемых помещений.

Библиографический список

1. Федеральный закон от 26.10.2002 №127-ФЗ (ред. от 03.07.2016) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.09.2016) [Электронный ресурс] / Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=194764#0 (дата обращения 07.09.2016).

2. Стратегия развития конкуренции и антимонопольного регулирования в Российской Федерации на период 2013-2024 гг.» (утв. Президиумом ФАС России 03.07.2013) //Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_ 149768/?frame=1 (Дата обращения 12.09.2016 г.)

3. Симонова Е.В. Безопасность в предпринимательских структурах / Е.В. Симонова // Экономическая безопасность: проблемы, перспективы, тенденции развития: материалы II Международной научно-практической конференции: В 2 частях. Пермь, 2015. – С. 251-253.

4. Симонова Е.В. Методология обеспечения конкурентоспособности предпринимательских структур малого инновационного и крупного бизнеса / Е.В. Симонова // Регион: системы, экономика, управление. – 2015. – № 1 (28). – С. 157-161.

5. Симонова Е.В. Интеграционные связи малого предпринимательства как условие его развития на современном этапе хозяйствования: дис. … канд. экон. наук: 08.00.05. – Тамбов, 2009. – 171 с.

THE REASONS FOR AND METHODS OF ASSESSING THE PROBABILITY OF BANKRUPTCY

Y.V. Semennikova, student

Oryol state university of economy and trade

(Russia, Orel)

Abstract. Institution of bankruptcy of enterprises is the most important part of the market economy, and is expressed as a reliable and fair due to the result of the interaction of market relations. It represents a significant increase in the effective operation of business areas, while ensuring that the economic interests of the creditors, as well as the state as a universal «master» of the market. This article discusses the reasons for the bankruptcy of enterprises, provides a comparative analysis of a number of foreign and domestic methods of assessing the probability of bankruptcy, settle the main way the company’s financial stability.

Keywords: bankruptcy, causes of bankruptcy, the methodology for assessing the probability of bankruptcy.