Багратуни А.В. Моделирование антикризисной структуры управления // Международный журнал гуманитарных и естественных наук. – 2017. – №7. – С. 95-99

МОДЕЛИРОВАНИЕ АНТИКРИЗИСНОЙ СТРУКТУРЫ УПРАВЛЕНИЯ

А.В. Багратуни, студент

Северо-Осетинский государственный университет им. К.Л. Хетагурова

(Россия, г. Владикавказ)

Аннотация. Работа всякой организации сопряжена с выбором наиболее подходящей структуры и концепции управления в рамках данной деятельности. В статье была произведена попытка моделирования линейной структуры организации на основе положений бихевиористкой школы управления, выдвинутых Дугласом Мак-Грегором и названной им теорией «Y». В дополнение к этому, в работе предлагается к рассмотрению научно—исследовательский проект, направленный на сбор необходимых в контексте данной темы данных, непубликуемых в статистических службах, а также разработку иных видов моделей с иными характеристиками.

Ключевые слова: линейная структура организации; организационные секции; коридоры приоритетов на предприятии; коэффициент иерархичности; организационная структура.

Основная проблема, подобранная к рассмотрению в данной работе, заключается в управленческом вопросе подавления предприимчивости, инициативности работников в процессе труда, ввиду недостатка материального стимулирования, стагнирующего статуса-кво в области формирования цен на зарплаты. Таким образом, выбранная тематика связана с проблемой одной из основополагающих функций менеджмента – мотивации.

Образовавшиеся экономические проблемы в макросреде РФ, такие как инфляция и следующее за ней понижение уровня жизни, а также усиление налогового давления, очевидно, отражаются на степени работников в результатах деятельности предприятия. Факторы внешней среды препятствуют реализации одной из основополагающих функций менеджмента – мотивации, ввиду недостатка материального стимулирования работников. В качестве объекта исследования факторов в микросхеме мы выбрали субъект НКФО – РСО-Алания.

При существующих ценах на ряд необходимых благ, уровень средних доходов по республике становится преградой к реализации мотивационной функции.

|

|

|

Рис. 1. Доходы населения по РСО-Алания, руб. [1 |

Таким образом, общей задачей построения оптимальной модели организационной структуры становится решение вопроса экономического стимулирования на микроуровне. Из основной проблемы отсутствия резервов для стимулирования работников предприятия является низкий уровень доходов предприятия, что приводит к отсутствию роста фактических доходов и работников и в перспективе. За этим следует снижение уровня жизни работников, проработавших на одной и той же должности в течение длительного времени.

Результаты исследования

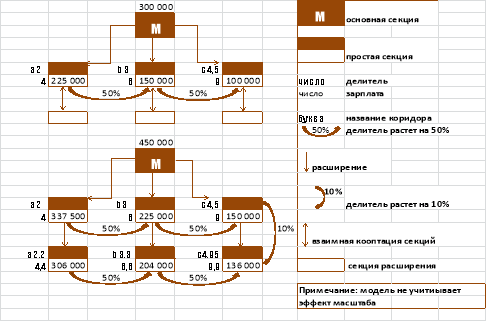

В процессе моделирования системы возникла необходимость в выделении специального терминологического блока для обозначения тех или иных элементов структуры. Таким образом, прежде чем приступать к представлению модели, мы расшифруем некоторые понятия, которые будут использоваться для объяснения ее принципов и функций. Структура представляемой схемы обозначается нами как «секционно – коридорная», что значит, что она делится на соответствующие подразделения, а также некоторые объединяющие элементы. Наконец, модель включает в себя следующие понятия:

1. Главная секция – управляющая группа, глава организации и его кабинет.

2. Простая секция – рабочая (исполнительная) группа. Представляет собой группу рабочих (или одного рабочего), вне зависимости от специальности, а также менеджера в этой группе.

3. Секция расширения – формирующаяся рабочая группа (простая секция). Проходят процесс взаимной кооптации с одной из действующих секций, с целью получения управляющего звена из уже опытных работников.

4. Коридор – линия секций единой специальности. Таким образом, количество специальностей равно количеству коридоров. Коридоры делятся по приоритетности для организации.

5. Делитель – коэффициент, на который делятся доходы главы организации, при определении доходов для коридоров и секций. Меняется, в зависимости от приоритетности коридора, положения секции и статуса группы.

|

|

|

Рис. 2. Построенная модель организационной структуры |

Данная модель, как видно на рисунке 2, разделена на 2 части, что было сделано для удобства и большей наглядности представления всех элементов. Все числа, фигурирующие на схеме, выбраны условно, ради демонстрации всех расчетов.

Для примера можно представить, что это структура консалтинговой фирмы «N». Коридор «а» состоит из секций, в которых трудятся бухгалтера, коридор «b» из секций с юристами, а «с» с охранниками. Как видно на верхней части рисунка, бухгалтера зарабатывают более остальных, коэффициент – делитель здесь меньше всех. Это означает, что первый коридор самый приоритетный в организации. Вертикальная приоритетность остальных коридоров падает в сравнении с предыдущим на четкое количество процентов, от которых зависит величина делителей в следующем коридоре.

Когда организация расширяется, цифры в местах обозначения доходов верхних секций меняются, появляется горизонтальная приоритетность, а вместе с новыми секциями новые обозначения зарплат и делителей. Горизонтальная приоритетность должна сформировать внутри коридора определенную иерархичность, призванную отразить уровень опытности секций высшего порядка.

Взаимная кооптация означает, что один из работников верхних секций, избранный менеджером данной секции, становится руководителем секции низшего порядка.

Стоит заметить, что данная модель унифицирует все процессы, связанные с программируемыми решениями, а также делает ряд решений, относимых, как правило, в ряд непрограммируемых, программируемыми. Она стандартизирует процессы, связанные с начислениями зарплат и карьерным ростом.

Также, исходя из принципа структуры модели, следует, что все издержки по вознаграждению за труд нивелируются на уровень переменных, вне зависимости от специальности. Например, в случае, если сезонное производство требует сокращения зарплат у рабочего персонала, то это сокращение коснется и бухгалтеров, поскольку теперь им нужно учитывать меньшее число операций, что отлично от традиционного принципа начисления зарплат.

Повышенные доходы персонала будут обеспечены постольку, поскольку руководитель захочет обеспечить себя повышенной прибылью, что не вызывает сомнений.

Разделенная на секции структура имманентно децентрализована, что и является чертой, присущей концепции «Y». Описанные секции в рамках данной модели обладают определенной степенью автономности, обуславливая финансовую децентрализованность предприятия. Сотрудники организации самостоятельно совершают расчеты по собственным выплатам во внебюджетные фонды и налоговую службу и сдают отчет уполномоченному лицу (платят не самостоятельно). Такой подход позволяет:

– облегчить централизованный учет по обязательным выплатам;

– сотрудникам мониторить степень сокращения зарплат;

– работникам лично управлять их средствами.

На основе самоучета строится и децентрализованная система дифференцированных фондов, отнесенных в самостоятельное ведение каждой секции. Последние обозначают внебюджетные средства организации, созданные по принципу дифференциации (по секциям) с целью формирования инвестиционно-накопительного капитала сотрудников. Их функции состоят, во-первых, в накоплении в форме добровольно назначаемых процентных взносов в фонд и, во-вторых, в инвестировании, то есть во вложении накопленных средств сотрудника в организацию и получении дивидендов в собственный фонд. В итоге, работники получают страхование (включая пенсионное) от организации. Кроме того, накопительная часть зарплаты сотрудников может не просто хранится у них на счету (по типу государственного пенсионного фонда), но и инвестироваться.

Заключение

На основе вышеизложенных положений можно выделить 3 концептуальных принципа, на которых основывается представленная концепция:

1) Организационное единство. Все элементы системы, как было показано выше, взаимосвязаны. От доходов одних зависят доходы других, что создает определенное единство, минимизирующее риски оппортунистического поведения внутри организации. Работа на всеобщее благо становится работой на себя.

Вопрос по поводу того, будет ли данная система выгодна для самого руководителя, становится закрытым уже в среднесрочной перспективе, когда зависимость рентабельности предприятия от уровня материальной заинтересованности персонала становится очевидной. Если бы рабочие трудились с одинаковой отдачей, как при низком, так и высоком уровне доходов, история бы не знала индустриализации и разложения феодального строя в пользу капиталистического.

Принцип организационного единства становится одним из решающих в решении проблемы материальных стимулов именно потому, что забота о собственных прибылях становится заботой обо всем коллективе.

2) Рабочее самоуправление.

Данный принцип заключается в ведении описанного выше самоучета на предприятии, позволяющего самостоятельно регулировать собственные средства, разрешая проблему непосильных для зарплат обязательных выплат в пользу государства.

3) Интровертивная направленность.

Часто цены на рынке могут быть искажены инфляцией, провоцирующей перераспределение благ от бедных к богатым (эффект Котильона), большими налогами, не позволяющими развиваться потребному для общества производству, всяческими ограничениями, монополизацией и т.п. Тогда и цена того или иного вида труда также может быть искажена и занижена. Однако труд это единственный товар, при обесценивании которого падает и его качество. Именно поэтому в рамках данной модели предполагается ориентация на внутренние процессы в организации, но не на внешнюю среду. Цена на труд персонала в организации определяется не рыночными ценами на зарплаты, но доходами самой компании, исключая, таким образом, возможность стагнирующего положения зарплат относительно прибыли генерального директора.

Изложив основные положения, касающиеся темы работы, и разработав решения поставленных проблем, мы можем утверждать о необходимости проведения статистического исследования в рамках данной тематики. Целью проекта должен являться сбор данных, необходимых для дальнейшей работы в области моделирования организационных структур и развития управленческой парадигмы.

В представленную модель можно внести коррективы и построить новые, использовав необходимые статистические материалы и приспособиться под различные типы организаций, как по масштабу, так и по сфере деятельности.

Исследование должно коснуться таких вопросов, как формы организационной структуры на предприятиях всех масштабов и сфер и форм собственности, уровневых полномочий разных звеньев на предприятиях, подходу к распределению прибылей, а также персональному росту сотрудников.

Библиографический список

1. Официальный сайт Территориального органа Федеральной службы государственной статистики по Республике Северная Осетия Алания [Электронный ресурс] – URL: http://osetstat.gks.ru/wps/wcm/connect/rosstat_ts/osetstat/ru/statistics/standards_of_life/

MODELING OF ANTI-CRISIS CONTROL STRUCTURE

A.V. Bagratuni, student

North Ossetian state university

(Russia, Vladikavkaz)

Abstract. The work of every organization involves the choice of the most appropriate structure and management concept within of this activity. In the article an attempt was made to model the linear structure of the organization on the basis of the positions of behavioral management schools, which were put forward by Douglas McGregor and called him the «Y» theory. In addition that a research project is proposed for consideration aimed at collecting necessary data in the context of this topic, which is unpublished in statistical services as well as developing other types of models with different characteristics.

Keywords: linear structure of the organization; organizational sections; corridors of priorities in the enterprise; hierarchy coefficient; organizational structure.