Капустина Е.И. Анализ динамики структуры баланса коммерческого банка «Азиатско-Тихоокеанский банк» (ПАО) / Е.И. Капустина, А.Ю. Тулунова // Международный журнал социальных и гуманитарных наук. – 2016. – Т. 6. №1. – С. 221-225.

АНАЛИЗ ДИНАМИКИ СТРУКТУРЫ БАЛАНСА КОММЕРЧЕСКОГО БАНКА «АЗИАТСКО – ТИХООКЕАНСКИЙ БАНК» (ПАО)

Е.И. Капустина, канд. экон. наук, доцент

А.Ю. Тулунова, магистр

Восточно-Сибирский государственный университет технологий и управления

(Россия, г. Улан-Удэ)

Аннотация. В статье анализируются показатели баланса одного из крупнейших банков России – «Азиатско—Тихоокеанский Банк» (ПАО) за 2013-2015 гг., – и рассматриваются причины, обусловившие эти изменения. Авторами обосновывается, что политика Банка России по сохранению высокого уровня формирования резервов под обесценение кредитного портфеля обусловило ухудшение структуры баланса банка, а также снижение суммы и доли чистой прибыли в формировании собственных средств данного банка.

Ключевые слова: Азиатско–Тихоокеанский Банк, банковское регулирование и надзор, политика Банка России, финансовые результаты, баланс банка.

Как известно, последние 10 лет развития банковской системы характеризуются все усиливающейся тенденцией к концентрации банковской деятельности. В последнее время все более активно идет процесс отзыва лицензий у банков. В 2013 г. была отозвана 31 лицензия, в 2014 г. – 84 лицензии, в 2015 г. было отозвано уже более 90 лицензий [1]. Все это говорит об ужесточении требований к банковским группам и холдингам, а также усиление влияния данных требований на динамику структуры баланса и показателей прибыли коммерческих банков.

Рассмотрим, как повлияли меры, предпринимаемые Банком России и общая экономическая тенденция на показатели баланса «Азиатско–Тихоокеанский Банк» (ПАО) (далее – Банк), входящего в список значимых кредитных организаций на рынке платежных услуг, ежегодно утверждаемый Банком России, а также в ТОП-50 самых надежных банков по версии журнала Forbes.

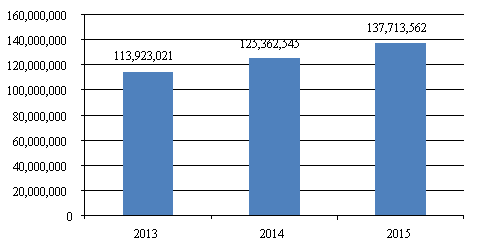

Проведем анализ активов Банка. Сумма активов Банка за 2013 по 2015 годы увеличилась в 1,21 раза, с 113,92 млрд. руб. по итогам 2013 года до 137,71 млрд. руб. в 2015 году. Динамика активов Банка представлена на рисунке 1.

|

|

|

Рис. 1. Динамика активов Банка, тыс. руб. [2, 3] |

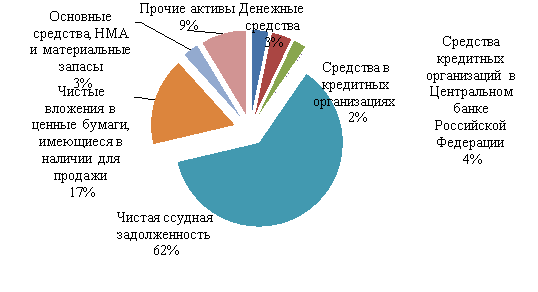

В структуре активов (рис. 2) видно, что основное место занимает чистая ссудная задолженность, доля которой уменьшилась к 1.01.2016 г. по сравнению с 1 январем 2013 г. с 75,1 % до 62%.

|

|

|

Рис. 2. Структура активов, %[2, 3] |

Высоколиквидные активы (денежные средства и счета в Банке России) поддерживаются на уровне, необходимом для обеспечения платежей и расчетов клиентов. Их доля в общей сумме активов составляет на 01.01.2014 г. –6,0%, на 01.01.2015 г. – 7,9%, на 01.01.2016 г. – 7,1%.

Денежные средства в кассе Банка и сумма на корреспондентских счетах в других банках уменьшились в 2015 году по сравнению с уровнем 2014 года на 836 млн. руб. или на 16% и составили 4415 млн. рублей.

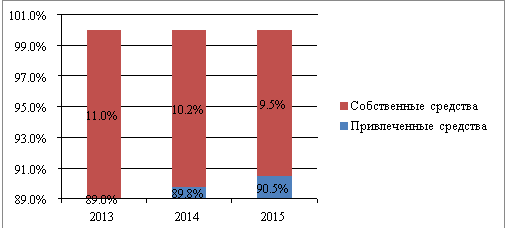

Структура ресурсов в разрезе собственных и привлеченных средств отражает основные особенности функционирования Банка, как кредитной организации (рис. 3).

|

|

|

Рис. 3. Структура ресурсов в разрезе собственных и привлеченных средств, % [2, 3] |

Величина собственных средств Банка в структуре пассивов стала меньше, 9,5% по итогам 2015 года против 11% в 2013 году.

Соотношение собственных средств и пассива баланса также называют «упрощенным показателем достаточности капитала». Чем выше его доля (выше значение собственного капитала (СК)), тем надежнее и устойчивее работает Банк [4]. Минимальное значение СК = 0,1 (10%). При этом уровень капитала считается достаточным, если обязательства Банка (определяемые как пассив баланса за минусом собственных средств) составляют 80-90% валюты баланса. Значение «упрощенного показателя достаточности капитала» на протяжении всего анализируемого периода составляет более 10% в общем объеме пассива баланса. Таким образом, структура пассивов Банка, в целом, соответствует установленной банковской практикой значениям.

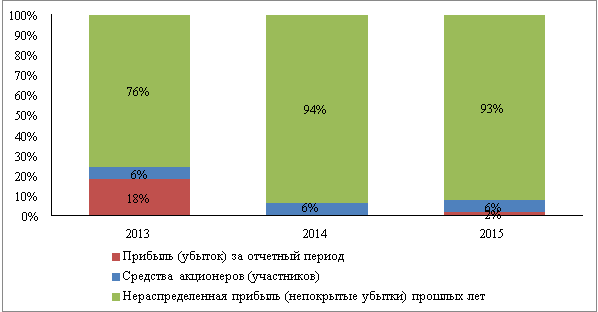

Структура собственных средств считается рациональной, если доля уставного капитала в структуре собственных средств ниже 60%. Структура собственных средств Банка представлена на рисунке 4.

|

|

|

Рис. 4. Укрупненная структура собственных средств Банка [2, 3] |

Как видно из рисунка 4, собственные средства Банка на 01.01.2016 года на 93% сформированы за счет нераспределенной прибыли прошлых лет. За счет средств акционеров (участников), т.е. уставного капитала сформировано 6% собственного капитала.

Основным источником формирования ресурсов коммерческого банка являются привлеченные средства. Сравнительный качественный анализ структуры привлеченных средств за определенный период дает возможность оценить работу банка по привлечению новых источников средств. Привлеченные средства одновременно являются кредитными ресурсами, поэтому целесообразно привлечь такую сумму средств, которую в дальнейшем можно разместить в активах как кредитные вложения [5].

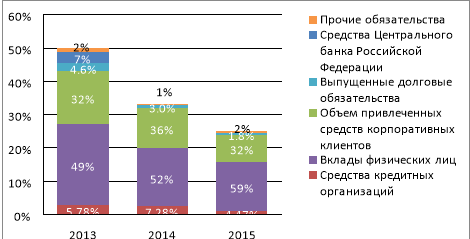

Структура привлеченных средств Банка представлена на рисунке 5.

|

|

|

Рис. 5. Структура привлеченных средств Банка [2, 3] |

Как видим из рисунка, основными источниками формирования привлеченных средств Банка являются средства корпоративных клиентов и вклады физических лиц. Доля средств клиентов (некредитных организаций) составляет 22% в структуре привлеченных средств Банка; вклады физических лиц росли опережающими темпами.

В 2013—2015 гг. Банком были введены на рынок новые виды вкладов. Оптимальное сочетание характеристик продукта и доходности делают эти вклады востребованными у населения. За исследуемый период средства клиентов – физических лиц увеличились с 49,0 млрд. руб. в 2013 году до 73,7 млрд. руб. в 2015 году, обеспечив темп роста 149%.

Одним из показателей эффективности деятельности коммерческого банка является прибыль. На прибыль коммерческого банка влияют доходы и расходы.

В 2015 году чистые процентные доходы Банка снизились на 13,8% по сравнению с 2013 годом и составили 7,8 млрд. руб. Чистые доходы Банка за три года сократились в 2 раза, чистая прибыль Банка снизилась на 98,2% по сравнению с 2013 годом, составив 31,7 млн. руб. [2, 3].

Основным фактором, повлиявшим на финансовый результат, стало сохранение высокого уровня формирования резервов под обесценение кредитного портфеля при снижении суммы чистого процентного и комиссионного дохода. Сумма созданных резервов в 2015 году составила 9,07 млрд. руб., что на 4,8% или на 414 млн. руб. выше уровня 2014 года. В сравнении с 2013 годом, в котором сумма созданных резервов составила 5,18 млрд. руб., объем резервирования вырос на 75,1%.

Вся чистая прибыль была реинвестирована в развитие Банка, дивиденды акционерам по итогам 2015 года не выплачивались.

Таким образом, в результате проведенного анализа можно отметить следующее:

1) Потребительское кредитование остается основой продуктового предложения и базой для формирования доходной части по розничному блоку.

2) Анализ результатов деятельности Банка на рынке потребительского кредитования показал, что при общем росте количества заемщиков, увеличении средней суммы ссуды и общего объема кредитов, выданных населению, эффективность кредитных операций в розничном секторе резко снизилась. Это выразилось в падении уровня процентного разрыва и рентабельности портфеля розничных кредитов по сравнению с предыдущими годами.

3) Политика Банка России по сохранению высокого уровня формирования резервов под обесценение кредитного портфеля обусловило снижение суммы чистого процентного и комиссионного дохода на 414 млн. руб. В сравнении с 2013 годом в 2015 году объем резервирования вырос на 75,1%, обусловив, в том числе, снижение доли чистой ссудной задолженности в структуре активов за три года на 13,1 п.п. и снижение доли чистой прибыли в формировании собственных средств Банка на 16 п.п.

Библиографический список

1. Сайта Банка России [Электронный ресурс]. – Режим доступа: http:// www.cbr.ru. (дата обращения: 17.10.16).

2. Годовая консолидированная финансовая отчетность «Азиатско – Тихоокеанский Банк» (ПАО) за 2014 год [Электронный ресурс]. – Режим доступа: http://www.atb.su/upload/iblock/ac8/ac80bd04be7c6d80aa95269fb912fe8d.pdf (дата обращения: 17.10.16).

3. Годовая консолидированная финансовая отчетность «Азиатско – Тихоокеанский Банк» (ПАО) за 2015 год [Электронный ресурс]. – Режим доступа: http://www.atb.su/upload/iblock/bcd/bcd385cd39de87be3fa75c66fc061b9a.pdf (дата обращения: 17.10.16).

4. Астрелина, В.В. Управление ликвидностью в российском коммерческом банке : учеб. пособие / В.В. Астрелина, П.К. Бондарчук, П.С. Шальнов. – М.: Форум: ИНФРА-М, 2012. – 175 с.

5. Банковские риски: учебник / под ред. О.И. Лаврушина, Н.И. Валенцовой. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2013. – 292 с.

ANALYSIS OF DYNAMIC BALANCE STRUCTURE OF COMMERCIAL BANK «ASIAN – PACIFIC BANK

E.I. Kapustin, candidate of economic sciences, associate professor

A.Y. Tolonova, master

East-Siberian state university of technologies and management

(Russia, Ulan-Ude)

Abstract. The article analyzes the indicators of the balance of one of the largest Russian banks – «Asian-Pacific Bank» – and discusses the reasons for the change of the balance sheet structure. The author proves that the Bank of Russia’s policy to maintain a high level of provisioning for loan impairment led to the deterioration of the bank’s balance sheet structure, as well as reducing the amount and share of net profit in the formation of the bank’s own funds.

Keywords: Asiat-Pasific bank, banking regulation and supervision, the Bank of Russia policy, the financial results of the bank balance.